米国経済はリセッションに陥るか

=歴史と経済指標が示唆する行方=

米国経済の行方に世界の注目が集まっている。米国は世界の総生産のほぼ4分の1を占める最大の経済大国であり、基軸通貨としての米ドルの地位も揺るがない。国際通貨基金(IMF)によると、世界貿易の約4割は米ドル建てで決済され、国境をまたぐ借り入れや債券発行の約半分も米ドル建てだ。このため、米国の実体経済の動向に加え、米ドル金利や為替相場の変動は、日本をはじめ世界各国に大きな影響を与える。

2021年春以降、その米国をインフレが襲い、米連邦準備制度理事会(FRB)は8会合連続で合計4.5%に及ぶ利上げを迫られる。2つの石油危機を契機とした1970・80年代のインフレ以降、初めての経験である。代表的なインフレ指標である消費者物価指数(CPI)の上昇幅は足元で落ち着きつつあるものの、引き続き前年比6%台 にとどまっている。

今後FRBがインフレ鎮静化のため、どのような金融政策を行うか、その政策がインフレ率低下と引き換えに景気後退や失業率の上昇を招かないか―。米国経済は岐路に立っていると言っても過言でない。

インフレーション(イメージ)

(出所)stock.adobe.com

本稿は、Ⅰ章で過去の景気後退局面のうち、石油危機に起因し高インフレに苦しんだ1970・80年代の経験を振り返る。中央銀行がインフレとどう対峙(たいじ)し、景気後退リスクとのバランスをどう取るかという点で、現状との類似性があるからだ。

続くⅡ章では、米国が現在インフレに直面している背景を整理するとともに、2024年までを展望し、その収束見通しや景気後退に陥る可能性を探る。Ⅲ章では、景気後退が起きるケース、起きないケースを想定した上で、世界経済への影響を考えたい。

Ⅰ.石油危機に起因した過去のリセッション局面

リセッションとは何か

ここではまず始めに、第二次世界大戦終了(1945年)以降の「リセッション(景気後退)」の歴史を振り返りたい。

リセッションとは、一般的には景気が下降している状態を指す。具体的には、景気が最も悪い時期(谷)から最も良い時期(山)を経て、再び最も悪い時期にいたるまでの流れが「景気循環」と呼ばれるが、このうち景気の山から谷までの期間をリセッションと呼ぶ。

リセッションには各国独自の認定手続きがある。米国は全米経済研究所(NBER)、日本は内閣府経済社会総合研究所、ユーロ圏は景気基準日付委員会において専門家が議論し、リセッションか否かの判定を行う。

日欧とは異なり、NBERは民間の非営利機関である。1961年以降、米商務省がNBERの景気判定を政府公認の景気判定として用いるようになった。

市場関係者の間では、2四半期連続して国内総生産(GDP)がマイナス成長に陥るケースを「テクニカルリセッション」と呼ぶことも多い。

しかし、NBERの公式な定義は「involves a significant decline in economic activity that is spread across the economy and lasts more than a few months(経済活動の大幅な低下を伴い、それが経済全体に広がり、数カ月以上続くこと)」であり、機械的な判断を避けている。実際、コロナ禍での2020年のリセッション期間は2カ月間にとどまる。

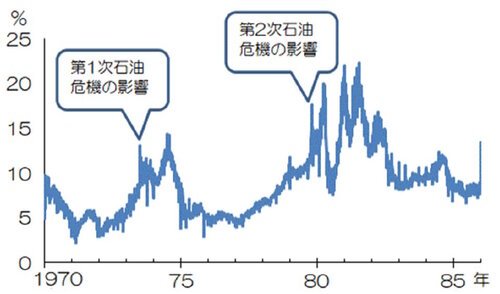

米国のリセッション

(注)青ハイライトは石油危機に起因

(出所)NBER

NBERが認定したリセッションは、1945年以降13回に上る。その原因は、2回にわたる石油危機(73、79年)やリーマンショックに端を発した世界金融危機(2008年)、新型コロナウイルスの世界的大流行(20年)などだが、今回の景気局面のように資源・エネルギー価格上昇を契機としたケースでは、石油危機時のリセッションとの類似性が強い。そこで、本稿では石油危機に端を発した1970年代から80年代初頭にかけてのリセッションを掘り下げてみた。

第1次石油危機起因のリセッション

石油危機のケースでは1970年代に2度にわたる原油の供給逼迫(ひっぱく)が引き金となって、激しい物価上昇を引き起こし、世界経済が大混乱に陥った。

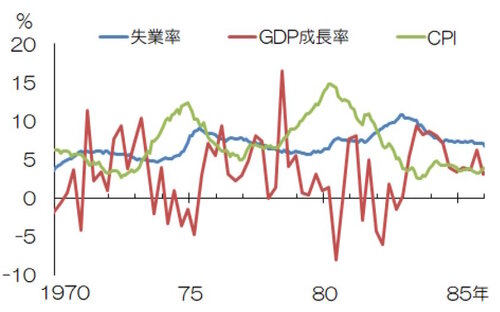

米国の経済指標(石油危機の期間)

(注)GDP成長率は前期比年率、CPIは前年比

(出所)米労働省、米商務省

その1回目である第1次石油危機は、1971年8月のニクソンショック(金と米ドルの交換停止)以降、ようやく景気悪化から脱却し回復が軌道に乗ろうとしている米国、そして世界を襲った。

1973年10月、イスラエルとアラブ諸国の間で第4次中東戦争が勃発すると、アラブ石油輸出国機構(OAPEC)は即座に原油生産の段階的削減を宣言。さらに、産油諸国はイスラエルとの関係が深い国に対する石油禁輸措置などを打ち出した。この結果、戦争勃発前に1バレル3.01ドルだった原油価格は、74年1月には11.65ドルへと一気に約4倍に高騰した。

米国のCPI(前年比)をみても、第1次石油危機前の2.7%(1972年6月)から73年10月には7.8%へ上昇、74年12月には12.3%まで急伸した。急激なインフレの影響で73年第3四半期にはGDP成長率がマイナスに転落。その後を追うように失業率も、石油危機前の4%台から徐々に悪化し、75年5月には9.0%まで達した。

また、戦後13回のリセッションの平均期間が10カ月なのに対し、この期間は16カ月と長引いたことも特徴だ。長期化の原因として、東京大学の渡辺努教授が著書「世界インフレの謎」(講談社現代新書、2022年)の中で指摘するのが、FRBの対応の遅さだ。

「世界インフレの謎」(渡辺努、講談社現代新書、2022年)

(出所)版元ドットコム

当時のFRB議長アーサー・バーンズは、インフレの要因として企業のコスト構造を重視し、インフレ抑制に対し中央銀行が果たす役割は大きくないと考えていた。このため、インフレ率が上昇しても利上げには消極的で、物価高に歯止めが掛からなかった。

その結果「ビハインド・ザ・カーブ(=物価上昇に対して金融政策が手遅れとなること)」の状態に陥ってしまったのだ。これが米国におけるインフレ期待の高止まりを招き、第2次石油危機で再発する高インフレの火種となった。

第2次石油危機起因のリセッション

第2次石油危機は1979年1月のイラン革命で同国の原油生産が激減したことに端を発する。革命直前の78年11月には1バレル12.7ドルだった原油価格が、80年4月に28ドルまで上昇し、スポット価格は一時40ドル台に達した。原油価格上昇の影響を受けて、米国のCPI前年比は第2次石油危機前の6.8%(78年1月)から、79年1月には9.8%に上昇し、80年3月には14.8%まで急伸した。

こうした中、1979年8月にFRB議長に就任したポール・ボルカーは、バーンズとは対照的に中央銀行の役割としてインフレ抑止・物価安定を重視。その手段として「新金融調節方式」を打ち出し、マネーストック(=金融部門から経済全体に供給されている通貨の総量)の伸びを抑制する政策を採用するとともに、政策金利であるフェデラルファンドレート(FFレート)を20%に引き上げるなど金融引き締めを敢行した。

石油危機前後の実効FFレート

(出所)FRB

その結果、インフレ鎮圧という大きな成果を得たものの、代償は決して小さくなかった。1979年第3四半期以降GDP成長率が徐々に低下し、80年第2四半期には前期比年率でマイナス8.0%にまで落ち込んだ。失業率も同様に第2次石油危機前(78年1月)の6.4%から徐々に悪化し、80年7月には7.8%に達した。

NBERによればリセッションは1980年7月にいったん終息したが、翌81年7月から82年11月にかけて、再びリセッションに陥った。

ボルカーの政策による代償を受けたのは米国だけではない。米国のインフレ率が第2次石油危機前の水準に戻った1982年8月、隣国メキシコで債務危機が顕在化したのだ。メキシコは、油田の発見や原油価格の高騰によって国際的な信用力を高めた結果、海外からの借り入れが容易となった。

そこで米ドル建てでの対外借り入れを積極的に行い、公共事業投資を拡大。しかし、原油価格がピークアウトする中で、米ドル金利の上昇や、資本流出を背景としたメキシコ・ペソの下落などによって対外債務の返済負担が増加。債務不履行(デフォルト)を宣言するに至った。

米国の金融引き締めは対円など先進国通貨に対してもドル高要因となり、米国は貿易赤字に苦しむことになる。その打開には、ドル高是正を図る1985年9月22日のプラザ合意を待つしかなかった。

2022年8月26日のジャクソンホールでの講演でジェレミー・パウエルFRB議長は、何度も1970・80年代の経験に言及している。石油危機を契機としたインフレに対するバーンズ、ボルカー2人の元議長の対照的な対応は、現在のFRBの金融政策スタンスにどのような影響を与えたのだろうか。Ⅱ章で探っていきたい。

パウエルFRB議長

(出所)FRBの公式ツイッター(@federalreserve)

Ⅱ.米国経済の現状とリセッションの可能性

本章では、米国における最近のインフレ率上昇の背景を理解するため、世界金融危機後から新型コロナ発生までの米国経済の状況を振り返った後、2021年以降の経済・物価動向を概観する。その上で、米国経済が23年以降リセッションに陥る可能性を探る。

新型コロナ発生までの状況

2008年の世界金融危機以降、米国経済はリセッションに陥った。これに対応するため、FRBは政策金利を引き下げるとともに、市場に資金を大量供給する量的緩和政策を採用した。こうした政策が奏功し、14年にはテーパリングと呼ばれる資金供給量の圧縮に着手、15年12月には政策金利を引き上げるなど事実上のゼロ金利政策にピリオドを打った。

世界金融危機(イメージ)

(出所)stock.adobe.com

そのFRBを3つの誤算が襲う。1つ目はトランプ大統領の下での米中対立激化だ。先行き不透明感の増大から、米国景気は2019年に勢いを失い始める。FRBは19年7月に利下げに踏み切り、同年中の利下げは計3回に上った。

2つ目は新型コロナの感染拡大だ。2020年にパンデミックが発生し、世界経済はマイナス成長に落ち込んだ。米国も例外でなく、FRBは新型コロナ対応のため異例の政策に追い込まれていく。

上記2つが外的要因であるのに対し、FRBにとって政策面で3つ目の誤算は、物価の低迷だ。長きにわたる超緩和的な金融政策やその後の景気回復にもかかわらず、インフレ率はFRBの目標の前年比プラス2%水準になかなか到達しなかったのだ。

そこでFRBは2018年11月に金融政策の枠組み見直しの議論を開始し、20年8月、Flexible Average Inflation Targeting(柔軟な平均インフレ目標)の考え方を公表する。当面2%を超えるインフレ率を許容し、一定期間で平均2%を目指すものだった。

新型コロナ後の状況

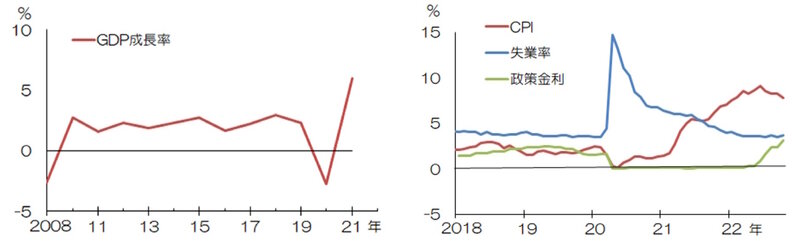

新型コロナの影響でリセッションに陥った米国経済は、政府による大規模な家計への支援策などに支えられ、個人消費や設備投資を中心に急速な回復を始める。中でも、財への消費額はコロナ禍での巣ごもり需要の増加によって、2021年1月からの1年間で1割以上の増加を示した。

こうした状況を背景に、CPIは2021年春頃から騰勢を強める。これに対し、FRBは「物価上昇は一時的(transitory)」との見方を示し、緩和的な姿勢を崩さなかった。先の平均インフレ目標公表の背景には、米国が継続的な低インフレ状態(ディスインフレ)に陥っているとの認識があったため、新型コロナを契機とした物価上昇も感染が収束すればやがて落ち着くはずと考えたのではないだろうか。

しかしながら、物価上昇の勢いは止まらず、FRBは、2021年11月にテーパリングを始めた後、22年3月、ついに利上げを開始する。

加えて前月の2月にはロシアによるウクライナ侵攻が始まった。世界的なエネルギー価格や食料価格の高騰を招き、6月のインフレ率は前年比9.1%に跳ね上がるなど40年ぶりの物価高に見舞われた。その後もインフレ率は高止まりが続き、FRBは4会合連続で0.75%の利上げを余儀なくされるなど、前例の無い政策対応に追い込まれた。

パウエル議長の発言も、1970・80年代の経験を参照しながら、物価安定への強いコミットメントを示す方向に変わる。2022年末にかけようやくインフレ率がピークアウトする兆しを示したことを受け、同年12月に利上げ幅を0.5%に圧縮。23年2月に開催された連邦公開市場委員会(FOMC)では、さらに利上げ幅が0.25%に圧縮されたが、先々の政策に関し「2%のインフレ目標達成には継続的な利上げが必要となろう」とのスタンスが示されている。

世界金融危機以降の経済指標

(注)CPIは前年比

(出所)商務省、労働省、FRB

リセッションは起きるか

では、こうしたFRBの金融引き締めに伴い、今年以降、米国でリセッションは起きるのだろうか。

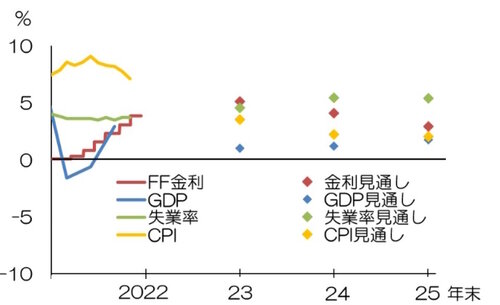

実はFRB自身は、そうはみていない。2022年12月に公表されたFOMC参加者の経済見通しの中央値は、23年のGDP成長率の伸びは前年比0.5%と低水準にとどまるもののマイナス成長は回避し、24年以降緩やかに回復すると見込んでいる。失業率についても小幅な上昇にとどまると予想する。

物価についても、金融政策で重視するコアPCE(個人消費支出)デフレーターが2022年の4.8%から23年には3.5%、24年には2.5%に低下するとみている。

それに大きく関わる金融政策からも、インフレ収束への自信がうかがえる。参加者による2023年末のFFレート見通し(ドットチャート)の中央値は、前回見通し(22年9月時点)と比べ0.5%高い5.1%に引き上げられた。その後、2024年末以降はFFレート低下が見込まれている。23年末にかけて金融引き締めをしっかりと行えば、その効果が顕在化してインフレが落ち着くと考えているようだ。

米政策金利等の実績及び見通し

(出所)商務省、FRB

しかしながら、FRBの目論見通りに経済が動くとは限らない。例えばインフレ率。物価の構成要素である「財」の価格については、コロナ禍からの経済再開に伴うペントアップ(繰り越し)需要が一巡。生産や物流の混乱による供給不足も峠を越えるなど、落ち着きを取り戻している。

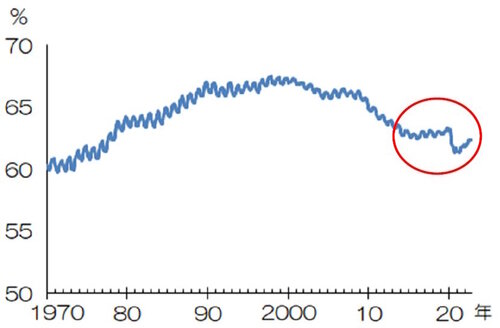

問題は「サービス」の価格である。特に飲食や観光などの関連業種で人手不足が顕在化し、賃金の上昇が価格を押し上げているのだ。コロナ禍で大量退職した労働者が職場に戻りきっておらず、労働参加率もコロナ前の水準を回復していない。

労働参加率(6カ月移動平均)

(出所)商務省

2023年1月の雇用統計では平均時給の伸びが鈍化傾向にあるなど改善の兆しを見せている反面、非農業部門雇用者数が市場予想を大きく上回ったうえ、失業率も低下するなど人手不足は続いており予断は許さない。

また、ロシアのウクライナ侵攻についてもいまだ収束の気配は見えず、戦況次第で再び資源価格が高騰するリスクは拭えない。さらに、ゼロコロナ政策が解除された中国におけるペントアップ需要の増加や生産の回復具合によっては、米国をはじめ世界的な物価上昇に拍車がかかるかもしれない。

こうした形で予想以上に物価上昇圧力がのしかかれば、もう一段の金融引き締めが必要となり、結果的に景気を冷え込ませる公算が大きい。

現時点では、リセッションが起きる可能性が大きいとは言えないが、その可能性を無視することはできない。引き続き米国経済の動向を注視していく必要があるだろう。

FRB本部

(出所)stock.adobe.com

Ⅲ.世界経済への影響

本章では、前章での考察を踏まえ、今年、米国でリセッションが起きるケース、起きないケースに分けて、日本を含む世界経済への影響を探ってみたい。

リセッションが起きるケース

仮に米国がリセッションに陥る場合、実体経済面でのマイナス成長、インフレ傾向の持続、高金利の3つの事象がそろうスタグフレーション的な状況となることが考えられる。

世界最大の経済大国である米国のマイナス成長が、他の国・地域の成長率を押し下げる方向に働くことは間違いない。また、米国におけるインフレ傾向持続が、輸入物価上昇を通じて他の国・地域の物価動向にも影響を与える可能性がある。

さらに高水準の米ドル金利は、新興国・発展途上国の対外債務利払い負担を増加させるほか、為替相場下落や資本流出のリスクを高める可能性がある。

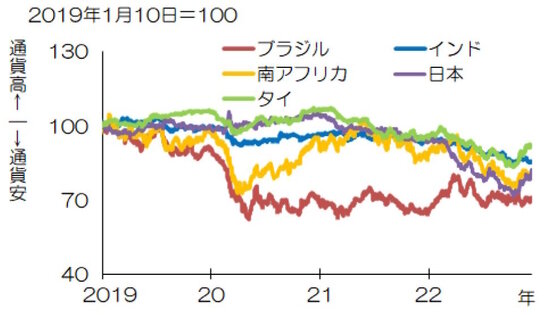

また、新興国などがこうしたリスクを回避するため金融引き締めを行う場合、その影響で自国経済を下押しする可能性がある。日本についても、一時の1ドル=150円台から円高方向に戻った為替相場が、再び円安に向かう可能性がある。

このほか、2024年の米大統領選挙において、現政権を担う民主党に不利な状況が生まれるなど、経済以外の側面への影響も無視しえない。

日本・新興国の為替相場

(出所)ブラジル中央銀行、インド準備銀行、南アフリカ準備銀行、日本銀行、タイ中央銀行

このように、仮にリセッションが起きるケースでは、新興国などへの影響に加え、日本を含めた世界経済への下押しリスクを想定しておく必要がある。

リセッションが回避されるケース

米国の物価動向が当局の期待通り早い段階で落ち着けば、利下げに転じる時期も早まって、実体経済がマイナス成長に陥る可能性は低くなる。仮にマイナス成長となる場合も深刻さが低減されると考えられる。

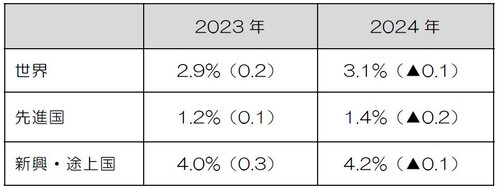

この場合は、リセッションが起きるケースと異なり、世界経済、中でも新興国等経済に関するIMFのベースラインシナリオと比べると、落ち込みはあったとしても限定的だろう。

IMFによる世界経済見通し

(注)カッコ内は前回(2022 年10 月)からの修正幅

(出所) IMF

では、これで世界経済は安泰か?

歴史をさかのぼると、1990年代初頭の冷戦終結後、世界経済のグローバル化が大きく進展した。中国や東欧諸国が急成長を遂げる一方、世界的な供給能力の増大を背景に、物価上昇は限定的だ。経済成長と物価安定が両立する理想的な姿が実現したと言っても過言ではない。

ところが、2008年の世界金融危機を契機に事態は一変する。成長率は鈍化し、物価面でもディスインフレ傾向が強まった。学界でも長期停滞論が台頭する。こうした中、各国の中央銀行は超緩和的な金融政策を実施し、市場は金余り状態となり、成長率が鈍化したにもかかわらず資産価格は上昇を続けた。

米中対立、新型コロナ、ウクライナ侵攻―世界は今、再び大きな変化に直面している。新型コロナや資源高への対応のため各国は財政出動を積極化し、さらなる財政支出拡大の余力は小さくなった。中国も成長率鈍化に見舞われている。

その一方で物価面では、供給制約と市場の分断を背景に、インフレが再び起きやすい状況へと変化しつつある。半面、中央銀行は大胆な金融緩和策を取りにくく、資産価格もかつてほど上昇しないかもしれない。

仮に米国経済がリセッションを回避できたとしても、世界経済に明るい展望が開ける訳ではない。そうした中で、各国、そして各企業には状況を打開するための新たな知恵が求められていくことになるだろう。

世界経済は安泰か?(イメージ)

(出所)stock.adobe.com

タグから似た記事を探す

記事タイトルとURLをコピーしました!

研究員 中澤 聡 芳賀 裕理